Domaines viticoles et GFV, deux approches d’investissement

Acquérir un domaine viticole ou investir dans des parts de GFV vous permet de donner du sens à votre investissement.

Acquérir un domaine viticole

Devenir propriétaire d’un domaine viticole est un projet de vie qui demande préparation et accompagnement.

Perspectives vous assiste à chaque étape pour que votre acquisition se déroule en toute sécurité et en toute confidentialité.

Définir son objectif pour identifier les opportunités

Cette première étape, cruciale, doit vous permettre de définir vos besoins avec précision : production viticole, œnotourisme, chambres d’hôtes, résidence secondaire, diversification patrimoniale…

Quel budget, quelle région, quelle superficie, et quels cépages privilégier ? Quelles infrastructures sont nécessaires (maison, chai, hangar…) ?

Perspectives vous accompagne dans vos réflexions et, forte de son expertise et de son réseau professionnel, sélectionne les propriétés correspondant à votre projet, qu’il s’agisse de vignobles établis ou de domaines à développer.

Des visites sur mesure sont programmer pour vous permettre d’évaluer le potentiel de chaque propriété et de vous projeter.

Valider son choix

Une fois votre choix arrêté, notre rôle consiste à travailler en étroite collaboration avec vos avocats, notaires et fiscalistes pour sécuriser l’ensemble de l’opération. Nous supervisons les expertises et évaluations techniques du vignoble : état sanitaire et encépagement du vignoble, mise à jour du Casier Viticole Informatisé (CVI), classement éventuel des vignes en AOP par l’INAO, rendements, autorisations de replanter, potentiel de production – des bâtiments – habitation, hangars, chai, caves… – et du matériel et des stocks.

Ce travail s’accompagne d’une vérification approfondie des aspects juridiques et fiscaux : titres de propriété, conformité réglementaire, notifications aux organismes de tutelle (SAFER), comptabilité, hypothèques… et d’une analyse des aspects plus spécifiques comme les avances aux cultures, les contrats de distribution et, le cas échéant, les contrats de travail.

Finaliser son acquisition

Une fois ces étapes validées, nous vous accompagnons lors de la phase de négociation, élément essentiel de tout processus d’acquisition. Cette étape dépasse la simple détermination du prix : il s’agit de structurer l’opération, répartir les actifs et garantir la sécurité juridique et financière des parties.

Nous veillons à optimiser cette répartition en fonction de vos objectifs patrimoniaux, nous nous assurons, avec vos conseillers, que le compromis de vente inclut les conditions suspensives nécessaires pour protéger vos intérêts et sécuriser la transaction : autorisation d’exploiter, purge du droit de préemption de la SAFER, obtention de financements, levée d’hypothèques, conformité juridique…

Notre rôle ne se limite pas à l’analyse de la valeur du domaine pour déterminer un prix juste.

Nous pouvons également vous accompagner dans les choix de structuration juridique de votre acquisition (achat en direct, via société, avec ou sans bail rural à long terme, Groupements Fonciers Agricoles et Viticoles…) et dans l’optimisation des dispositifs fiscaux applicables (plus-values, amortissements, transmission).

Au-delà de la valeur foncière, il est essentiel de considérer la rentabilité actuelle, le potentiel de production et les perspectives de développement. C’est pour ces raisons que notre accompagnement vous aide à sécuriser une acquisition durable et cohérente avec votre stratégie patrimoniale.

Une fois votre évaluation réalisée et votre offre d’achat formalisée, les négociations avec le vendeur peuvent commencer.

Après acceptation de l’offre, votre notaire finalise le contrat de vente, organise les aspects financiers avec vos conseils et ceux du vendeur, et fixe la date de signature de l’acte, moment où la propriété du domaine vous est officiellement transférée.

Perspectives reste à votre disposition pour discuter de votre projet et découvrir les domaines disponibles.

Investir dans un Groupement Foncier Viticole

Au-delà de l’aspect financier, investir dans un Groupement Foncier Viticole (GFV) c’est avant tout faire un choix responsable et porteur de sens. Vous sélectionnez la région viticole et l’appellation dans lesquelles vous souhaitez investir, vous rejoignez l’authenticité d’un terroir et participez à la préservation d’un héritage viticole. Vous contribuez, ainsi, à préserver un patrimoine unique : les vignobles et les terres agricoles qui font la richesse et la renommée de la France.

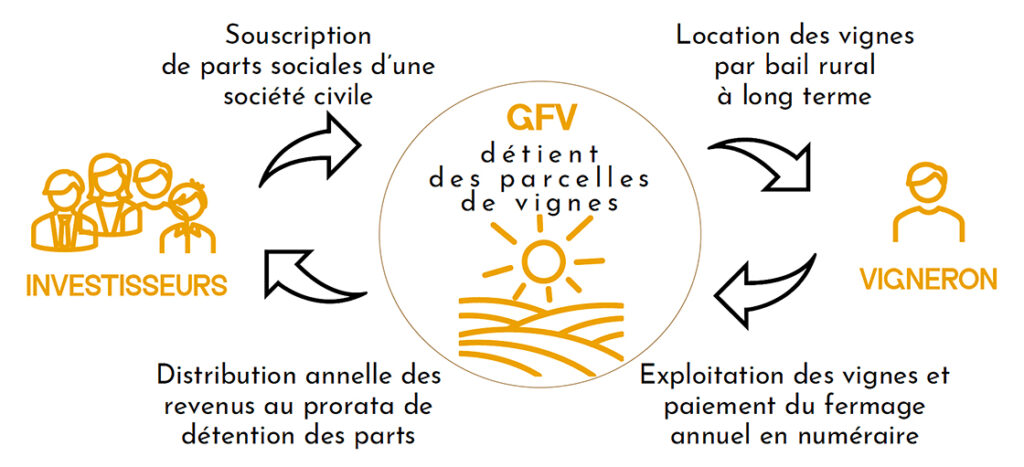

Un investissement guidé par un fonctionnement transparent

Un investissement tangible de diversification

Choisir un investissement patrimonial

Pour les vignerons, les GFV sont des outils de préservation et de transmission de leur patrimoine. Ils leur permettent de sécuriser la propriété foncière de leurs terres, d’en assurer la pérennité familiale et économique tout en leur permettant de les exploiter sereinement.

Pour les co-propriétaires, ils s’inscrivent comme un placement patrimonial de long terme, constitué d’un actif tangible et non délocalisable. Détenir dans son portefeuille des parts de GFV consiste à choisir un actif porteur de sens, conjuguant rendement, diversification et valorisation à long terme.

Accéder à un investissement de prestige

C’est la particularité de chaque parcelle, dictée par sa situation géographique, son exposition et la composition unique de son sol, qui confère à la vigne son statut et sa valeur.

Entre les mains d’un vigneron reconnu, cet actif rare et précieux se sublime durablement.

Goûter aux plaisirs de son investissement

Il suffit parfois d’un coup de cœur pour un terroir ou une appellation, d’une rencontre avec un vigneron ou d’une émotion ressentie lors d’une dégustation pour que naisse le désir d’investir dans un Groupement Foncier Viticole naît.

Posséder ses propres rangs de vigne ne se résume pas à la rentabilité ! C’est avant tout aimer nos terroirs viticoles, échanger avec l’exploitant, partager avec les autres associés… et défendre l’image de la marque tout en veillant sur un patrimoine séculaire. C’est cette combinaison qui rend l’aventure inoubliable.

Récolter les fruits de son investissement

Les Groupements Fonciers Viticoles sont des sociétés civiles dont l’objet est l’acquisition de parcelles de vignes et leur location à un vigneron, via un bail rural à long terme. L’exploitant, le « fermier », a pour mission d’exploiter ces vignes et de verser annuellement un dividende, le « fermage ».

Chaque associé perçoit donc le revenu correspondant à sa participation dans le capital social qui relève, en principe, du régime de l’impôt sur le revenu dans la catégorie des revenus fonciers.

L’acquisition de parts de Groupements Fonciers Viticoles comporte nécessairement un certain nombre d’avantages et de risques que vous devez appréhender avant de devenir associé. Nous vous proposons de prendre connaissance du détail de de ces risques dès à présent.

Un investissement inscrit dans un cadre fiscal privilégié

Bénéficier de la fiscalité des plus-values immobilières

Lorsqu’un associé souhaite vendre ses parts sociales, la fiscalité appliquée relève, dans la majorité des cas, du régime des plus-values immobilières. Un droit d’enregistrement de 125 € est dû par le contribuable pour toutes les cessions de parts de GFV immatriculés depuis plus de 3 ans, qu’elles aient été ou non constatées par un acte notarié. Si le montant global des cessions est inférieur à 15 000 €, aucune fiscalité ne sera due au titre des plus-values immobilières.

Dans le cas contraire, la plus-value constatée reste imposable à un taux global de 36,20% (19,00% d’impôt sur le revenu (IR) et 17,20% de prélèvement sociaux) et un abattement sur la plus-value en fonction de la durée de détention des parts est appliqué au-delà de la cinquième année. La taxation à l’IR disparait au bout de 22 ans de détention, et de 30 années pour les prélèvements sociaux.

Réduire son assiette imposable à l’Impôt sur la Fortune Immobilière

Les biens imposables à l’Impôt sur la Fortune Immobilière (IFI) sont constitués par l’ensemble des immeubles et parts de sociétés détenant de l’immobilier non affectés à l’activité professionnelle du contribuable, les parts de GFV sont donc soumis à l’IFI.

En vertu de l’article 976 du Code général des Impôts (CGI), tout associé qui détient ses parts depuis plus de deux ans bénéficie, sous conditions, d’une exonération partielle d’IFI à hauteur de 75% de la valeur déclarée jusqu’à 101 897 € et de 50% au-delà et sans limite.

Disposer d’un outil exclusif dans le cadre de vos libéralités

Les parts de GFV détenues par des personnes physiques sont également susceptibles de faire l’objet d’exonération partielle de droits de mutation à titre gratuit en cas de donations ou de successions. Pour cela, les statuts du Groupement doivent, tout d’abord, interdire l’exploitation en faire-valoir direct et un bail rural à long terme d’au moins 18 ans ou d’un bail rural cessible hors du cadre familial doit avoir été signé. Pour en bénéficier, l’associé qui transmet ses parts doit les avoir acquises depuis plus de deux ans et celui qui les reçoit doit s’engager à les conserver au moins 5 ans.

Ainsi si vous souhaitiez transmettre par donation – simple ou partage – les parts que vous détenez depuis plus de deux ans, votre donataire bénéficierait d’une exonération de la base table de 75% jusqu’à 300 000 € et de 50% au-delà, sans limite, s’il s’engage à les conserver 5 ans (Articles 793 et 793 Bis du CGI). Il est à noter que l’abattement de 75% serait porté à 500 000 € si l’engagement de conservation était de 10 ans.

Baux signés avant janvier 2025

75% d’exonération jusqu’à :

- 300 000€ avec engagement de conservation de 5 ans (*)

- 500 000€ avec engagement de conservation de 10 ans.

Et 50% au-delà sans limite de montant.

Baux signés depuis janvier 2025

75% d’exonération jusqu’à :

- 600 000€ avec engagement de conservation de 5 ans (**)

- 20 000 000€ avec engagement de conservation de 18 ans.

Et 50% au-delà sans limite de montant.